Als je eerder wilt stoppen met werken lees dan verder over mijn Persoonlijke Financiële Balans.

Werken is niet leuk

Persoonlijke Financiële Balans

Krijg overzicht in al je geldzaken met een simpel dashboard. Mijn Persoonlijke Financiële Balans is een samenvatting in Excel van je actuele financiële situatie. Zo kun je zelf jouw financiën bijhouden. Het is opmerkelijk dat de meeste organisaties die zich bezighouden met budgetvoorlichting erg gericht zijn op besparen. Deze balans is anders. Ik zal uitleggen waarom.

Vermogen en Resultaat

Het is mij een raadsel waarom er voor een huishoudelijk budget normaal gesproken alleen wordt gekeken naar het Resultaat van Inkomsten minus Uitgaven. Er wordt meestal ook nog eens extra gelet op Uitgaven. Huishoudelijke uitgaven zijn letterlijk het laatste waar je naar kijkt in mijn Persoonlijke Financiële Balans. Solvabiliteit en liquiditeit, oftewel genoeg geld in handen hebben, is voor je huishoudportemonnee nog veel belangrijker als voor een bedrijf. Deze aspecten mogen niet ontbreken in een financieel overzicht.

Bezuinigen is niet leuk

Besparen en beknibbelen is niet leuk. Het is eigenlijk bijzonder vervelend als je iets moet laten wat eerder wel kon. Vrijwel niemand vindt budgetteren leuk. Maar wil je financieel zelfstandig, of financieel onafhankelijk worden, dan moet er wel iets anders. Meer aandacht voor inkomsten en een andere kijk op schulden werkt erg verfrissend. Voor mij was het een hele opluchting. Ik besefte dat mijn persoonlijke financiële situatie eigenlijk zo slecht nog niet was. Een belangrijke stap op weg naar financiële onafhankelijkheid.

Geen Gewoon Huishoudboekje

Dit dynamisch maandoverzicht is gebaseerd op de inzichten uit de bestseller Rich Dad Poor Dad (Robert Kiyosaki) aangevuld met eigen inzichten en aangepast aan de Nederlandse alledaagse werkelijkheid.

Om gebruik te maken van jouw Persoonlijke Financiële Balans is het van belang een goed overzicht te hebben van je maandelijkse inkomsten en uitgaven. Gebruik voor inkomsten en uitgaven bijhouden mijn reguliere huishoudboekje in excel, of neem jouw (digitale) bankafschriften als uitgangspunt.

Zeven stappen naar Financiele Onafhankelijkheid

- Welzijn

- Kapitaal

- Investeringen

- Schuldenlasten

- Passief inkomen

- Inkomsten

- Uitgaven

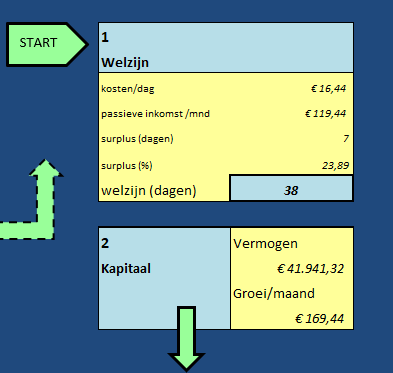

1) Welzijn. Hoeveel dagen kan ik rondkomen, als ik vandaag stop met werken?

Een werknemer kan standaard één maand of dertig dagen rondkomen na de laatste salarisbetaling. Er zijn gelukkig uitkeringen, en er is het vangnet van de bijstand, maar deze dekken niet een normaal uitgavenpatroon. Een uitkering is een vorm van passief inkomen. Je ontvangt geld zonder daarvoor te werken. Zodra je passieve inkomsten een volledige extra maand kunnen dekken (30 dagen surplus, of 100%) is je welzijn zo groot, dat je jezelf rijk mag noemen.

Zodra je passieve inkomsten een volledige extra maand kunnen dekken, als je vandaag stopt met werken, is je financiële welzijn zo groot dat je jezelf rijk mag noemen

2) Kapitaal. Een nieuwe kijk op rijkdom

De nieuwe definitie van rijkdom maakt dat het plots niet meer zo veel uitmaakt hoeveel geld er op je bankrekening staat. Toen ik begon met het maken van welvaartsberekeningen ging ik er nog van uit dat ik miljonair moest worden. Dat is helemaal niet nodig. Mijn doel is nu maandelijkse inkomsten genereren die mijn uitgaven kunnen compenseren. Vermogen? Daar moet je belasting over betalen. Toch is het belangrijk om te weten wat de waarde van je bezittingen minus schulden is en hoe snel je vermogen groeit.

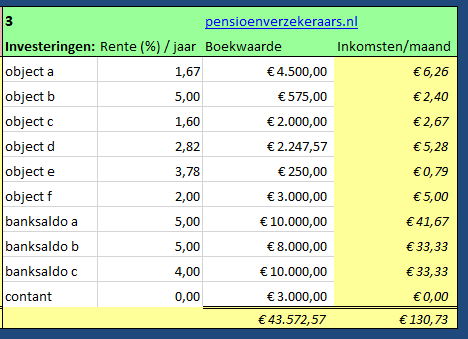

3) Investeringen

Elk bezit dat opbrengsten genereerd neemt je hier op. Je spaarrekening is ook een investering, met een lage jaarrente weliswaar. Contanten zijn een valuta investering en horen hier ook thuis. Ook al bezit je geen dollars, of yen, besef dat de waarde van jouw euro’s afhangt van de wisselkoers en kan stijgen of dalen.

In sommige gevallen ontvang je een maandelijks bedrag zonder dat daar een investering tegenover staat, bijvoorbeeld een (pensioen-) uitkering, in dat geval kun je direct de maandelijkse passieve inkomsten invullen.

4) Schuldenlasten

Het gaat niet om de hoogte van de schuld, maar om de maandlasten. Vul alle schulden in, met de bijbehorende jaarrentes. De schulden met de hoogste maandlasten verdienen de hoogste priotieit volgens dit model. Passief inkomen genereren heeft priotiteit boven schulden aflossen.

5) Passief inkomen

Je maandelijkse rente-inkomsten en/of passieve inkomsten, minus je schuldenlasten geven jouw maandelijks passief inkomen.

6) Inkomsten uit Arbeid

Voeg je maandelijkse inkomsten uit arbeid en eventuele onkostenvergoedingen toe.

7) Huishoudelijke Uitgaven

Als allerlaatste bekijk je jouw uitgaven. Betaal zo laat mogelijk, maar nog wel op tijd. Betaal jezelf eerst, dat is het motto. Wanneer het lukt om je salaris een maand weg te zetten op jouw spaarrekening, voordat je de rekeningen betaalt, ontvangt jij de rente hierover. Probeer je geld dus zo lang mogelijk vast te houden en er nuttige investeringen mee te doen.

Voorbeelden

Op dit moment hoef je niet meer op je uitgaven in detail te letten. Je weet namelijk dat geld overhouden om te investeren belangrijk is. De vraag die je het meest bezighoudt is niet op welke uitgaven je moet bezuinigen, maar welke investeringen het beste zullen uitpakken.

Er zijn twee voorbeelden uitgewerkt in de Spreadsheet. In het eerste tabblad zie je “Op de Goede Weg”, een voorbeeld met een surplus van zeven dagen boven op de standaardperiode van 30 dagen. In het tweede tabblad is een scenario met een surplus boven de twee maanden “Welzijn > 60 dagen” uitgewerkt. Hier zijn de maandelijkse passieve inkomsten zo hoog dat het niet meer nodig is om te werken.

Directe Download

Dit voorbeeld financiële overzicht voor jouw Persoonlijke Financiële Balans in Excel kun je direct downloaden bij een betaling met iDEAL. Na de betaling krijg je de downloadlink per email.

Beoordelingen

Er zijn nog geen beoordelingen.